两个案例说清新政下小规模如何申报增值税

为统筹推进新冠肺炎疫情防控和经济社会发展工作,支持个体工商户复工复业,财政部、税务总局相继出台了《关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)和《关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)等政策。

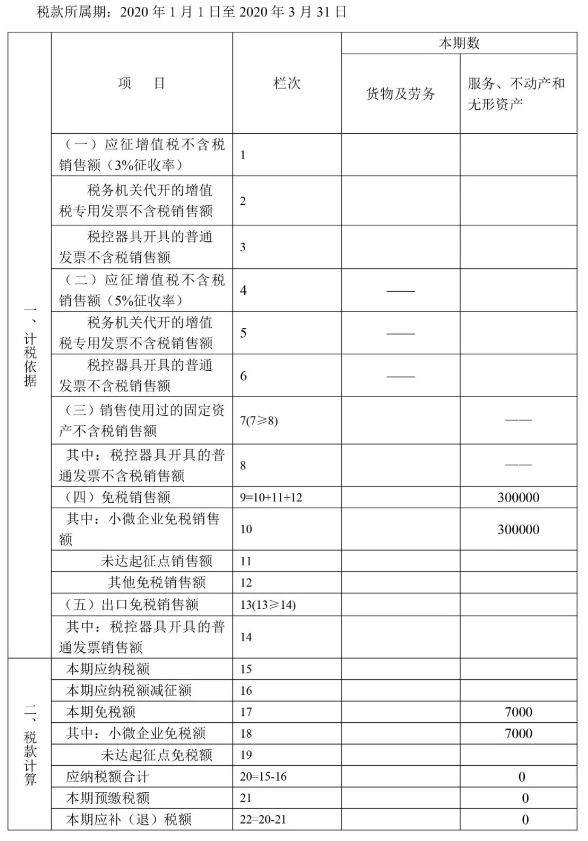

例1:

A为非湖北省增值税小规模企业,提供鉴证咨询服务,选择1个季度为纳税期限。2020年1月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.3万元,2月份提供鉴证咨询服务未开具发票收入10.3万元;3月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.1万元。

案例分析:

填报要点:

对发生的经济业务进行梳理分类是填报的前提,本案例应先按销售货物和提供应税服务进行分类,将货物销售和提供应税服务行为取得的销售收入以及对应的税款分别计算、填列申报表。本案例中纳税人销售货物实现销售收入为0万元,申报表“货物及劳务”列相关栏次为0。提供的应税服务相关数据应填列至“服务、不动产和无形资产”列对应的相关栏次,其一季度享受的免税额为7000元(10*3%+10*3%+10*1%=0.7万元),应将销售收入与免税额填写至的“免税销售额”(9栏)、“小微企业免税销售额”(10栏)、 “本期免税额”(17栏)和“小微企业免税额”(18栏)等栏次。

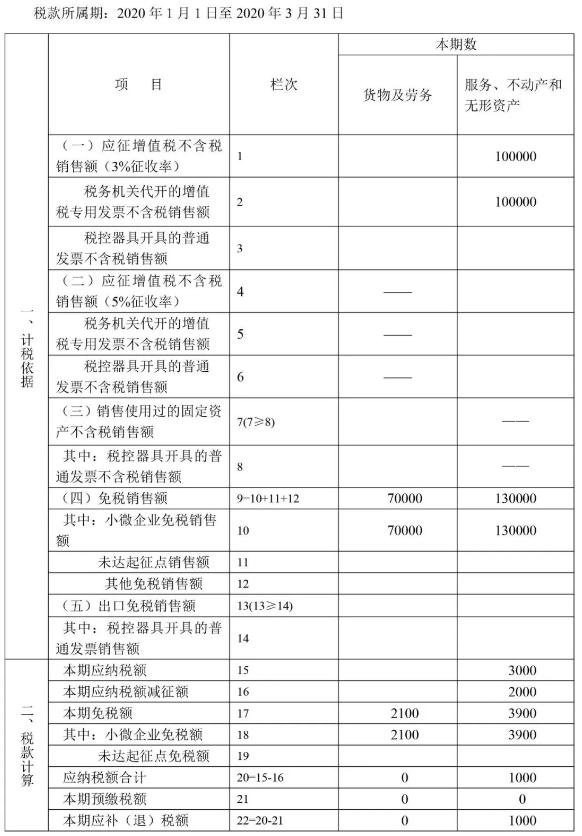

例2:

B为非湖北省增值税小规模企业,提供鉴证咨询服务的同时销售电脑和图书。该纳税人选择1个季度为纳税期限。2020年1月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.3万元,未开具发票收入3.09万元;2月份销售电脑自行开具增值税普通发票价税合计7.21万元;3月份提供鉴证咨询服务自行开具增值税专用发票价税合计10.1万元。

案例分析:

填报要点:

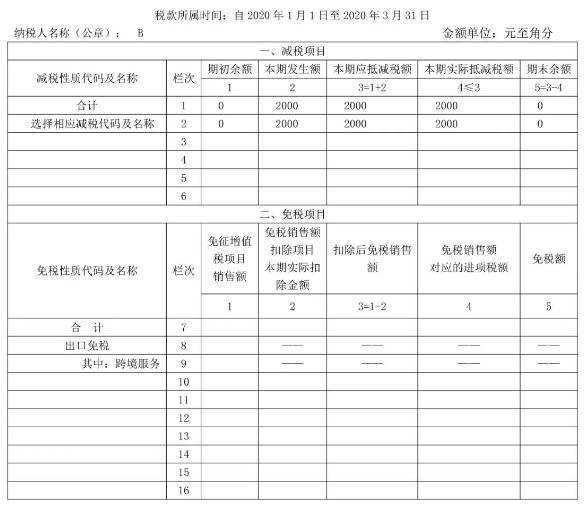

增值税减免税申报明细表

税减免税申报明细表

来源:河北税务

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|