您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:收入

(六)利润(广义)

利润是指企业在一定会计期间的经营成果。

【要点总结】

(1)利润的实现表现为所有者权益增加,而亏损的发生则表现为所有者权益减少。

(2)根据《企业会计准则》的规定,企业的利润一般包括收入减去费用后的净额、直接计入当期损益的利得和损失等。

(3)利润=营业利润+非营业利润=(收入-费用)+(营业外收入-营业外支出)

(4)直接计入当期利润的利得和损失通过营业外收支核算,直接计入所有者权益的利得和损失通过资本公积-其他资本公积核算,二者均导致所有者权益变动。

【例题33 多选题】利润包括的主要内容有( )。

A.营业利润

B.营业外收入

C.营业外支出

D.代收款

E.制造费用

『正确答案』ABC

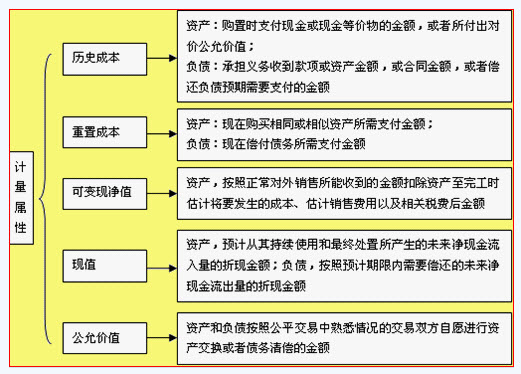

二、会计要素的计量

会计计量属性主要包括历史成本、重置成本、可变现净值、现值和公允价值五种。

(一)计量属性(简答题、单选题、判断题)

利润是指企业在一定会计期间的经营成果。

【要点总结】

(1)利润的实现表现为所有者权益增加,而亏损的发生则表现为所有者权益减少。

(2)根据《企业会计准则》的规定,企业的利润一般包括收入减去费用后的净额、直接计入当期损益的利得和损失等。

(3)利润=营业利润+非营业利润=(收入-费用)+(营业外收入-营业外支出)

(4)直接计入当期利润的利得和损失通过营业外收支核算,直接计入所有者权益的利得和损失通过资本公积-其他资本公积核算,二者均导致所有者权益变动。

【例题33 多选题】利润包括的主要内容有( )。

A.营业利润

B.营业外收入

C.营业外支出

D.代收款

E.制造费用

『正确答案』ABC

二、会计要素的计量

会计计量属性主要包括历史成本、重置成本、可变现净值、现值和公允价值五种。

(一)计量属性(简答题、单选题、判断题)

【要点总结】

(1)历史成本优先。

(2)除国家法律、行政法规和国家统一规定的会计制度另有规定外,企业一律不得自行调整其资产或负债的账面价值。

(3)若历史成本无法取得,可以采用其他计量属性,例如盘盈或捐赠(没有原始凭证)用重置成本。

(4)资产发生了减值,账面价值不能反映未来可收回金额,应该计提减值准备。可收回金额由未来现金流量现值和公允价值减去处置费用净额孰高确定。

(5)金融资产和金融负债、投资性房地产等特定资产,为客观反映其市场价格,采用公允价值模式计量。公允价值与账面价值的差额计入当期损益。

闂備線娼уΛ宀勫磻閿燂拷

闂備線娼уΛ宀勫磻閿燂拷

相关文章

无相关信息